Seule banque à être en charge de la mission d’accessibilité bancaire et accueillir près de 2 millions de clients en situation de fragilité financière, la Banque Postale est une banque citoyenne qui s’engage pour favoriser l’accessibilité bancaire dans un monde qui se digitalise. Lutter contre l’exclusion bancaire se double d’une difficulté supplémentaire : l’inégalité devant les usages numériques.

Entretien avec Mouna Aoun,

Directrice marketing des marchés mass market et spécifiques à la Banque Postale

Les Cahiers : Vous avez lancé un plan d’inclusion bancaire par le numérique au printemps 2017…

Mouna Aoun : Oui, la Banque Postale, met en œuvre un plan d’inclusion bancaire par le numérique sur tout le territoire et tous ses canaux, en face à face ou à distance. Ce plan est découpé en trois volets.

Le premier est consacré à nos clients les plus déconnectés et consiste à garantir, chaque fois que c’est possible, une alternative au 100% numérique. Concrètement, il s’agit de maintenir une présence physique là où il y en a besoin, notamment dans les quartiers politique de la ville.

Le deuxième volet se concentre sur les personnes qui ne sont pas trop éloignées du numérique. Selon leur niveau, elles peuvent être soit accompagnées par nos collaborateurs, par le biais de tutoriels ou encore par des aidants numériques du réseau que nous construisons actuellement avec WeTechCare.

Le troisième volet concerne les personnes comme vous et moi, qui sont aujourd’hui à l’aise avec le numérique mais qui pourraient, demain, être déconnectées avec les évolutions des technologies. Nous leur proposons des tutoriels ou des conseils en bureau de poste pour les accompagner dans les mises à jour de notre banque en ligne.

Nous prévoyons aussi de moderniser notre lab client vers davantage de co-construction avec nos clients. Par ailleurs, tous nos outils seront disponibles dans la rubrique “services financiers” de la plateforme Les Bons Clics.

LC : Vous annoncez la création de “services numériques inclusifs”. De quoi s’agit-il ?

MA : Par exemple, pour les personnes malvoyantes, nous proposons depuis longtemps des relevés de compte en braille mais aussi, depuis peu, des PDF audio pour ceux qui ne maîtrisent pas ce langage. Notre site est conforme au Référentiel Général d’Accessibilité pour les Administrations (RGAA), mais nous sommes en train d’étudier, avec la start-up FACIL’iti, la possibilité d’améliorer l’expérience de lecture pour les personnes dyslexiques, dysphasiques ou ayant une vue restreinte. Quant aux clients sourds ou malentendants, nous avons créé un service de relation client en langue des signes par vidéo-chat.

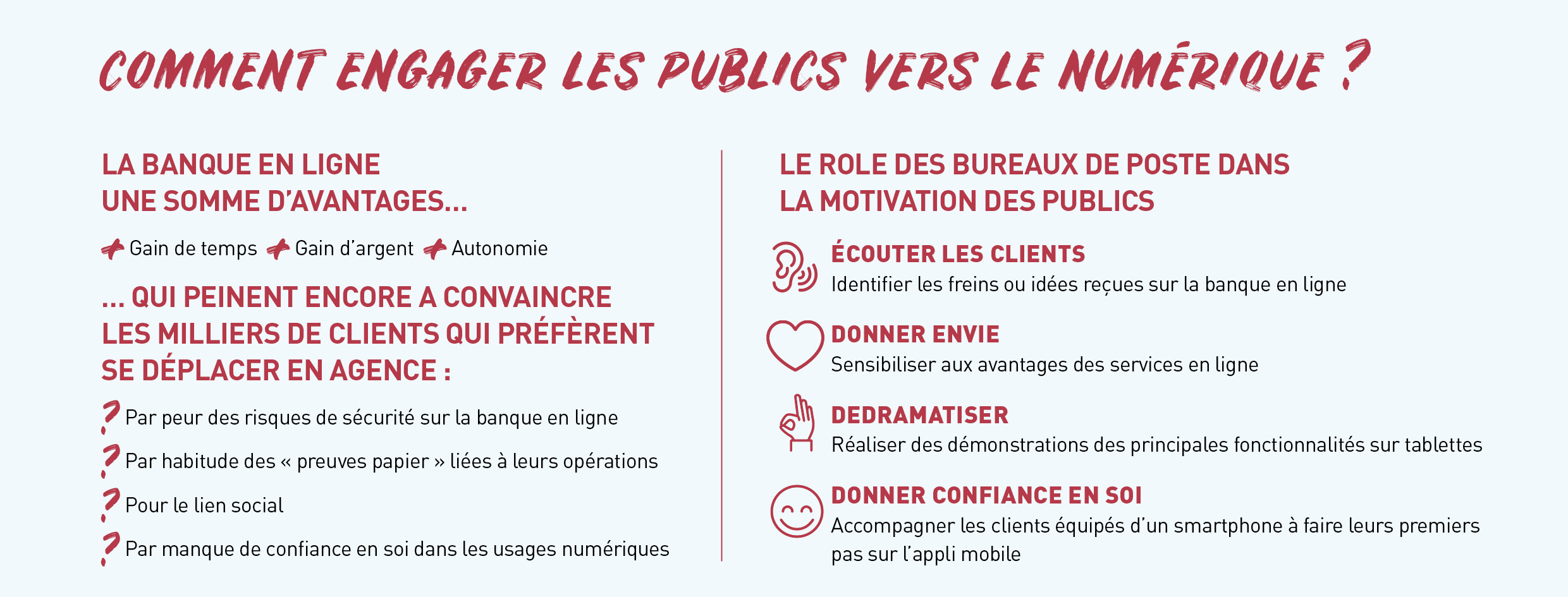

50% des clients en agence ne sont pas autonomes

17% n’ont aucune compétence

9% sont grands débutants ayant besoin de se perfectionner

24% ont des compétences avancées mais ont besoin d’être rassurés

L’exclusion numérique touche principalement les seniors et les publics précaires.

50% sont numériquement compétents mais préfèrent se déplacer en agence qu’utiliser la banque en ligne.

Comment les motiver ?

ZOOM SUR L’Expérimentation : La Banque Postale à Bordeaux

Depuis l’automne 2017, le bureau de la Banque Postale des Aubiers expérimente avec l’appui d’Emmaüs Connect, différentes solutions pour engager les usagers vers le numérique, réduire le flux à l’accueil et faire évoluer le rôle des conseiller en bureau.

Joël Gekiere, responsable de l’espace client à La Banque Postale des Aubiers nous livre les premiers retours.

Les Cahiers : Quels sont les principaux freins des usagers pour passer à la banque en ligne ?

Joël Gekiere : c’est avant tout une question de confiance en soi pour appréhender les services. Ce n’est pas toujours facile de connaître la vraie raison d’un refus. Lorsque l’on aborde le sujet, l’échappatoire est toujours à peu près le même : “Je n’ai pas le temps”. Les conseillers essaient d’aller au-delà de cette objection mais n’est pas toujours simple. Les clients sont pudiques, c’est peut être un aveu de faiblesse, de dire qu’on ne sait pas se servir des applis.

LC : Comment faire alors pour leur donner envie de s’y mettre ?

JC : Le client est toujours libre de dire non. Nous nous efforçons de leur présenter les choses de manière positive et ouverte. Par exemple, nous expliquons aux personnes qui se présentent pour faire un virement qu’un outil sur Internet leur permettrait de le faire gratuitement dans un grand nombre de cas. Faire des économies est un argument important, car nous faisons face à une population fragile qui peine souvent à boucler les fins de mois. Mais ce n’est pas toujours suffisant.

LC : Qu’avez-vous mis en place avec Emmaüs Connect ?

JC : Nous menons depuis l’automne une expérimentation en collaboration avec Emmaüs Connect, qui consiste à évaluer, à l’accueil à l’aide de tablettes, le niveau de connaissance numérique de nos clients et, selon les besoins, de les inscrire à des formations adaptées à leur niveau dans les locaux d’Emmaüs Connect ou de simplement les aider sur place pour les petites demandes.

LC : Quelles leçons tirez-vous de ces premiers mois d’expérimentation ?

JC : J’ai rencontré un enthousiasme très fort de la part de mon équipe car nous avons tous à y gagner. Pour La Banque Postale, cela permettra à terme, de réduire les files d’attente, d’augmenter la satisfaction client et de nous concentrer sur des tâches plus “intéressantes” que celles qui peuvent être facilement réalisées avec les outils en ligne que nous proposons. Pour les clients, évidemment, qui seront autonomes et qui pourront réaliser des économies. Et, enfin, pour nos collaborateurs qui, au-delà de gagner en confort et en intérêt au travail, ont déjà l’impression que cette expérimentation a changé l’image que les clients pouvaient avoir d’eux. C’est valorisant. Sans compter que, quand une grand-mère vient nous voir pour nous informer que son petit-fils, que nous avons orienté vers Emmaüs Connect, a aujourd’hui trouvé un emploi sur Internet… ça met du baume au cœur.

Publics en difficulté du numérique : mais qui sont-ils ? Qu’est ce que l’autonomie numérique ? Quels sont les freins à l’inclusion numérique ? Quel accompagnement pour quels publics ?